Судьба сквера выдающегося освободителя Севастополя остается неизвестной (ФОТО)

7 марта, 2025 - 11:18

Объектив

5 марта правительство Севастополя в своем телеграм-канале сообщило горожанам: «сегодня мы вспоминаем Якова Григорьевича Крейзера – выдающегося советского военачальника, генерала армии, Героя Советского Союза», который освобождал Крым и Севастополь в 1944 году, командуя 51-й армией. «Память о Якове Григорьевиче Крейзере – это память о мужестве, чести и стойкости. Его имя навсегда останется в истории нашей страны», - подчеркнуто в сообщении городского правительства.

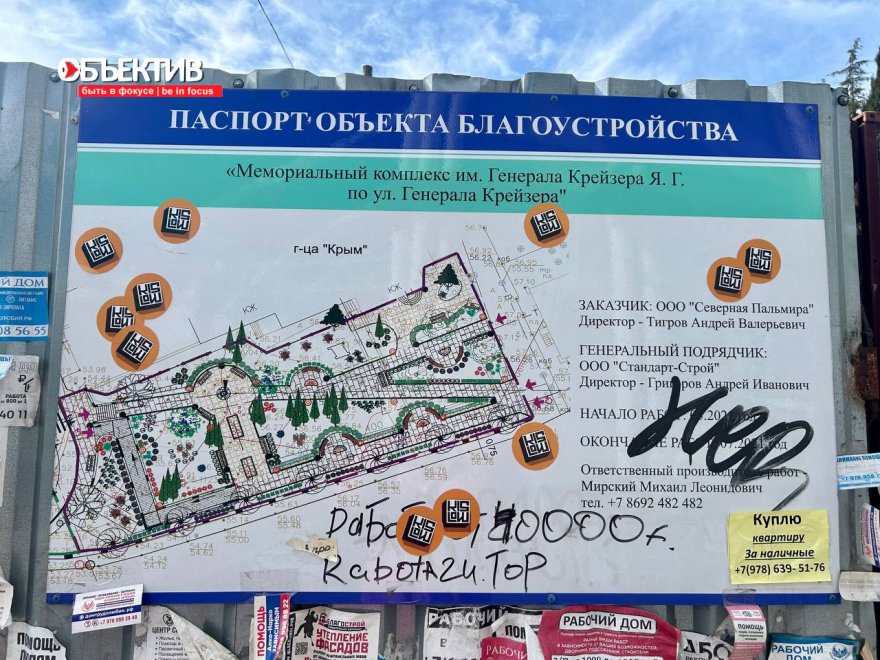

Действительно, имя Якова Крейзера носит сквер, который расположен в центре Севастополя, вблизи гостиницы «Крым». Однако уже более трех лет попасть на это общественное пространство невозможно. Сквер обнесен строительным забором, к которому прикреплен паспорт объекта благоустройства. Объект имеет громкое название – «Мемориальный комплекс им. генерала Крейзера Я.Г. по ул. Генерала Крейзера».

Заказчиком работ по благоустройству общественного пространства выступает ООО «Северная Пальмира» (директор Андрей Григоров), а генеральным подрядчиком ООО «Стандарт-Строй» (директор Андрей Григоров). Согласно строительному паспорту, все работы в сквере должны были завершены в 2021 году, однако свежие фотографии нашего корреспондента красноречиво свидетельствуют о том, что сквер все еще в «строительных лесах»: благоустройство ведется, но грязный забор все еще «обнимает» то ли будущее общественное пространство, то ли закрытую придворовую территорию долгостроя - ЖК «Центр». Его застройщиком выступает бывшее ООО «Стандарт-Строй», переименованное в ООО «КБРСГ» (собственник Андрей Григоров).

При том, что строительство скандального ЖК «Центр» по жалобам пайщиков уже несколько лет контролирует прокуратура, остается слишком много вопросов и по самому ЖК, и по судьбе сквера.

Как ранее выяснилось, власти Севастополя землю под благоустройство сквера Андрею Григорову не выделяли. Соглашений между правительством Севастополя и ООО «КБРСГ» относительно аренды участка ранее также не было. Логично в этой связи и то, что благоустройство сквера генерала Крейзера не обсуждалось на архитектурном совете и не проходило общественные слушания.

В таком случае закономерен и такой вопрос: каким образом строительство этого сквера будет приведено в соответствие с нормами законодательства? Станет ли он общедоступным, или память Героя Советского Союза Якова Крейзера будут чтить только в правительственных тг-каналах и на соседских посиделках?

Мирон Зыков

Популярное сегодня

- В севастопольских «Цифровых инновация» заработала временная администрация

- В Севастополе продолжилась волна национализации

- ФК «Севастополь» расстался с полузащитником Александром Смирновым

- С 1 января 2026 года изменятся условия для применения налоговых спецрежимов

- За сутки пять жительниц Севастополя отдали мошенникам один миллион рублей

- Где в Севастополе не будет воды 5 декабря 2025? (ДОПОЛНЯЕТСЯ)

- Молодой крымчанин похитил телефон у инвалида и оформил на его имя кредит

- Несовершеннолетний студент севастопольского колледжа стал курьером мошенников и фигурантом уголовного дела

- В Севастополе задержали двух пособников дистанционных мошенников

- В Симферополе к 8 марта на три дня отменили ограничение подачи воды

Комментарии

Страницы

Добавить комментарий